Fintech یا فین تک واژه ای هستش که برای معرفی تکنولوژی مالی استفاده میشه. فین تک در واقع صنعتیه که در اون خدمات مالی با بهره گیری از تکنولوژی های مختلف به کسب و کارها و مصرف کننده های شخصی ارائه میشن. هر شرکتی که خدمات مالی خودش شامل اپلیکیشن های پرداخت موبایل و کریپتوکارنسی رو از طریق نرم افزار یا سایر تکنولوژی ها ارائه میده در این حوزه قرار میگیره.

مفهومی کلی تر، به هر شرکتی که از اینترنت، دستگاه های موبایل، تکنولوژی نرم افزاری یا سرویس های ابری مانند نرم افزار crm ابری برای پیاده سازی یا اتصال به خدمات مالی استفاده می کنه، در صنعت فین تک جای می گیره. خیلی از محصولات FinTech طوری طراحی شدن تا مصرف کننده ها با راحتی بیشتری به خدمات مالی دسترسی داشته باشن. البته فین تک تکنولوژی های بنگاه به بنگاه یا B2B رو هم در بر می گیره.

FinTech ده ها کاربرد مختلف رو ارائه و شیوه دسترسی مشتریان به خدمات مالی رو به طور چشمگیری متحول کرده. فین تک صنایع مالی و بانکداری سنتی رو مختل کرده و با ارائه خدمات کارآمد از اپلیکیشن های پرداخت با موبایل گرفته تا بیمه و شرکت های سرمایه گذاری، عملا به تهدیدی جدی برای بانک ها و موسسات مالی محلی به حساب میاد.

در ابتدای پیدایش FinTech، این مفهوم به نوعی تکنولوژی اشاره می کرد که روی سیستم های بک اِند در بانک ها یا سایر موسسات مالی پیاده سازی می شد. اما با گسترش بیشتر، این تکنولوژی در سایر کاربردهایی که در دسترس عموم مصرف کننده ها هست هم مورد استفاده قرار گرفت.

امروزه Fintech این امکان رو در اختیار همه قرار داده تا سرمایه گذاری ها، خرید و فروش سهام، پرداخت هزینه غذا یا مدیریت بیمه رو از طریق اپلیکیشن های موبایل یا سرویس های آنلاین مدیریت کنن.

ابزارهایی که فین تک در دسترس قرار میده شیوه پیگیری، مدیریت یا تسهیل مسائل مالی توسط خیلی از مشتری ها رو متحول می کنه. در واقع بر اساس گزارشی که در سال 2016 منتشر شد، مردم برای مدیریت مسائل مالی خودشون از یک تا سه اپلیکیشن استفاده می کنن. درصد افرادی که از فین تک برای مدیریت سرمایه گذاری های خودشون بهره می برن هر روز در بیشتر میشه.

برای جمعیتی حدودا 2 میلیارد نفری در سراسر جهان که فاقد حساب بانکی هستن یا به هر دلیل به بانک یا موسسات مالی دسترسی ندارن، فین تک این فرصت رو فراهم می کنه تا به خدمات مالی دسترسی پیدا کنن. اساسا میشه گفت فین تک با همین هدف توسعه پیدا کرد تا به مشتری ها با استفاده از جدیدترین تکنولوژی ها و به ساده ترین شکل ممکن به خدمات مالی دسترسی پیدا کنن.

فین تک چطور کار می کند؟

اگرچه Fintech یک مفهوم چند وجهی به حساب میاد، اما باز هم میشه به یک درک قوی از اون رسید. فین تک تراکنش های مالی رو برای مصرف کننده ها یا کسب و کارها ساده تر می کنه. اینطوری انجام تراکنش ها در دسترس تر و عموما مقرون به صرفه تر میشن. فین تک همچنین میتونه در شرکت ها و خدماتی که از هوش مصنوعی، ابر داده ها و فناوری بلاک چین رمزگذاری شده برای بهره می برن استفاده بشه. اینطوری امکان دسترسی به تراکنش های خیلی امن در یک شبکه داخلی تسهیل میشه.

به طور کلی، فین تک تلاش می کنه تا فرآیند تراکنش رو ساده تر کنه و عموما این کار رو با حذف مراحل غیرضروری برای همه طرف های درگیر در تراکنش انجام میده. مثلا یک اپلیکیشن موبایل میتونه به شما اجازه بده تا در هر ساعتی از شبانه روز مبلغی رو برای افراد دیگه پرداخت کنین. اینطوری مبلغ مورد نظر مستقیما به حساب بانکی شخص واریز میشه. اگر فناوری فین تک وجود نداشت این مبلغ باید از طریق پول نقد یا چک توسط شخص گیرنده دریافت میشد و مراجعه حضوری به بانک ضرورت داشت.

FinTech از چه تکنولوژی هایی قدرت می گیرد؟

فین تک مدرن اساسا توسط هوش مصنوعی، ابر داده ها و فناوری بلاک چین هدایت میشه. تمام این تکنولوژی ها نحوه انتقال، ذخیره و محافظت از ارز دیجیتال توسط شرکت ها رو کاملا از نو تعریف کردن. مخصوصا هوش مصنوعی میتونه بینش های ارزشمندی در مورد رفتار و عادت های خرج کردن مصرف کننده رو در اختیار کسب و کارها قرار بده.

کسب و کارها با استفاده از این بینش ها میتونن درک بهتری از مشتریان خودشون داشته باشن. تجزیه و تحلیل ابر داده ها هم میتونه به شرکت ها کمک کنه تا تغییرات بازار رو به شکل بهتری پیش بینی کنن و استراتژی های کسب و کار جدید و مبتنی بر داده رو ایجاد کنن.

بلاک چین یکی دیگه از تکنولوژی ها هستش که در حوزه مالی جدید به حساب میاد و امکان تراکنش های غیرمتمرکز رو بدون نیاز به یک واسطه ثالث فراهم می کنه.

مشتریان Fintech چه کسانی هستند؟

شرکت های فین تک به طور مداوم خدمات مالی خودشون رو بهبود میدن تا بیشتر و بیشتر در دسترس کسب و کارها و مصرف کننده ها قرار بگیرن. با تسهیل استفاده از سیستم هال مالی و دسترسی آسان تر، کسب و کارها و مصرف کننده ها هم میتونن امور مربوط به خودشون رو بهبود بدن. به طور کلی کاربران فین تک در دو نوع اصلی قابل دسته بندی هستن؛ کاربران مصرف کننده و کاربران تجاری. علاوه بر این، چهار دسته متداول هم وجود داره که بر اساس نوع کاربرد فین تک در دنیای امروز طبقه بندی شده.

- مصرف کننده ها

- B2C برای کسب و کارهای کوچک

- B2B برای بانک ها

- مشتریان تجاری بانک ها

در گذشته FinTech به دلیل کاربردهای مجزا و غیر یکپارچه، رشد کندی داشت. اما در سال های اخیر، سرعت توسعه فین تک افزایش پیدا کرده و محور اصلی این رشد فزاینده، ایجاد فرصت هایی هستش که امکان تعامل بیشتر و راحت تر بین همه گروه های کاربری رو میسر کرده. پیشرفت در جهت تمرکز زدایی دسترسی، تجزیه و تحلیل دقیق تر، ابر داده، افزایش اطلاعات و بانکداری همراه جزو اهداف اصلی فین تک به حساب میاد.

– کاربران تجاری (B2B)

قبل از پیدایش و پذیرش FinTech در حوزه مالی، یک صاحب کسب و کار با سابقه و استارتاپ برای انجام تراکنش های مالی باید شخصا به بانک مراجعه می کردن. اکثر موارد استفاده از فین تک در صنعت بانکداری روی کاربردهای B2C مثل خدمات پرداخت و وام متمرکز شده بود. قبل از این، اگر کسب و کاری به دنبال پذیرش پرداخت های کارت اعتباری بود، باید با شرکت ارائه دهنده کارت اعتباری ارتباط خوبی داشت تا بتونه تمام پیش نیازهای لازم رو پیاده سازی کنه.

اما حالا با پیشرفت هایی که در فناوری تلفن همراه اتفاق افتاده، دیگه به این الزامات دست و پاگیر نیازی نیست. علاوه بر بانک ها، میزان بهره گیری مشتریان B2B از فین تک روز به روز بیشتر میشه. با تداوم نوآوری های دیجیتال، کسب و کارها میتونن به راحتی به تامین مالی و سایر خدمات مالی دسترسی داشته باشن و اون رو ایمن کنن. امروزه، خدمات B2B فین تک به شرکت ها اجازه میده تا برای بهینه سازی بهره وری و سود کلی از تراکنش های مالی خودشون استفاده کنن.

– کاربران مصرف کننده (B2C)

امروزه فین تک طیف وسیعی از کاربردهای B2C رو پوشش میده. اپلیکیشن های پرداخت هوشمند به هر کاربری که از یک گوشی هوشمند برخوردار باشه اجازه میده تا به راحتی پول رو به حساب افراد دیگه منتقل و امور مالی خودش رو مدیریت کنه. مثل سایر نوآوری های فناوری، نسل جوان فعال ترین پذیرنده های فین تک به حساب میان. کاربردهای امروزی فین تک که کاربران مصرف کننده رو هدف گرفته به دلیل قدرت خرید فزاینده و بازار گسترده، روی نسل جوان متمرکز شده.

البته افراد میانسال و کهنسال هم از نظر گستردگی بازار خیلی از نسل جوان عقب نیستن. در واقع این دو گروه جمعیتی همچنان به بالا نگهداشتن نرخ استفاده از فین تک کمک می کنن. دلیلش هم ساده هستش، این دو گروه جمعیتی جزو اولین کاربرانی بودن که با مزایای گسترده فین تک نسبت به ابزارهای مالی سنتی آشنا شدن.

آشنایی با انواع FinTech

شرکت های فین تک برای پشتیبانی از تراکنش های بین کسب و کارها و شرکای آنها (B2B) و مصرف کنندگان (B2C) از فناوری بهره میبرن. هر دو بازار گزینه های جدیدی رو معرفی می کنه که عموما در یکی از حوزه های زیر تخصص دارن.

- پرداخت های موبایل

- بیمه

- پلتفرم های جذب سرمایه عمومی

- انتقال بین المللی پول

- بلاک چین و کریپتوکارنسی

- وام

- بانکداری افراد حقیقی

- مشاوره رباتیک و معامله سهام

- اپلیکیشن های مدیریت پول

مثال هایی از FinTech و موارد استفاده

ابزارهایی که توسط فین تک ارائه میشه شیوه مدیریت و نگهداری سرمایه توسط کاربران عادی رو متحول می کنه. موارد استفاده از فین تک فراتر از خدمات پرداخت آنلاین هستش که در ادامه با برخی از اونها آشنا میشیم.

+ بانکداری

در گذشته بانک ها منبع اصلی خدمات مالی بودن. اما حالا شرکت های فین تک با ارائه گزینه های جدید به مشتریان، این شرایط رو تغییر دادن. پلتفرم Green Dot یک بانک یکپارچه، مدیریت برنامه و اِی پی آی های در سطح سازمان رو ارائه میده.

تمرکز این پلتفرم روی دسترسی به بانکداری مدرن و جابجایی پول برای همه هستش. Green Dot راهکارها و خدمات مالی خیلی خوبی رو ارائه میده و در حال حاضر بیشتر از 33 میلیون مشتری داره!

+ کریپتوکارنسی و بلاک چین

کریپتوکارنسی و بلاک چین در واقع جزو مثال های خیلی محسوس در صنعت فین تک به حساب میان. صرافی های کریپتوکارنسی مثل Coinbase و Gemini امکان اتصال و خرید/فروش رمزارزهایی مثل بیت کوین و لایت کوین رو در دسترس کاربران قرار میدن. علاوه بر این، سرویس هایی مثل BlockVerify به کاهش کلاهبرداری ها در این حوزه کمک می کنن.

+ سرمایه گذاری و پس انداز

شاید یکی از محبوب ترین و بزرگ ترین نوآوری ها در فضای فین تک، توسعه اپلیکیشن های معاملات سهام باشه. حالا سرمایه گذارها میتونن با لمس نمایشگر گوشی هوشمند خودشون سهام رو خرید و فروش کنن. با اپلیکیشن های ارزان قیمت مثل Robinhood و Acorns، کاربر میتونه با حداقل سرمایه ورودی در هر جایی و با هر بودجه ای سرمایه گذاری کنه.

اپلیکیشن هایی مثل Mint یا FinancialAdvisor امروزه جایگزین صفحات گسترده اکسل و دفترچه یادداشت های ناکارآمد شدن و میتونن انواع منابع برای مدیریت پول، محاسبه پرداخت های ماهانه و پس انداز هوشمندانه تر رو در اختیار کاربر قرار بدن.

+ یادگیری ماشین و تجارت

مشاوره رباتیک یا Robo-Advising با استفاده از الگوریتم های هوشمند، پیشنهادهایی رو برای مدیریت دارایی و پورتفولیو ارائه میده که افزایش کارایی و کاهش هزینه ها رو به دنبال داره. یادگیری ماشین و هوش مصنوعی به معامله گران کمک می کنن تا داده های زیادی رو به طور موثر جمع آوری و تجزیه و تحلیل کنن و در نهایت تصمیمات دقیق تری بگیرن.

در حال حاضر سرویس های محبوبی مثل Charles Schwab، Betterment و Ellevest در این حوزه ارائه شدن.

+ پرداخت

به نظر میرسه هر کسی که گوشی هوشمند داره به نوعی از پرداخت موبایل هم استفاده می کنه. فناوری های پیشرفته تر به کاربر اجازه میدن تا تبدیل پول و پرداخت های خودشون رو به صورت آنلاین یا روی گوشی های هوشمند انجام بدن. اپلیکیشن های محبوبی مثل Venmo و پلتفرم های Alipay و Apple Pay از جمله پلتفرم های پرداخت آنلاین هستن.

+ بیمه

فین تک حتی صنعت بیمه رو هم متحول کرده. در واقع مفهوم جدید InsurTech که ترکیب دو واژه Insurance و Technology هستش همه چیز از بیمه خودرو تا بیمه خانه و حفاظت از داده ها رو شامل میشه. علاوه بر این، استارتاپ های فناوری بیمه به طور فزاینده ای در حال جذب سرمایه هستن.

استارتاپ بیمه Oscar Health در مارس سال گذشته حدود 165 میلیون دلار بودجه داشت و ارزش اون در بازار به حدود 3.2 میلیارد دلار رسید. علاوه بر این، شرکت مالی محبوب Credit Karma در سال 2019 ارزشی معادل 4 میلیارد دلار داشت.

+ وام

شرکت هایی مثل Kickstarter، Patreon، GoFundMe و سایر موارد مشابه، گستره فین تک خارج از فضای بانکداری سنتی رو نشون میدن. پلتفرم های تامین مالی جمعی به کاربران اینترنت و اپلیکیشن ها اجازه میدن تا از دیگر کاربران پول دریافت کنن. علاوه بر این، کسب و کارها هم میتونن منابع مختلف خودشون رو در این پلتفرم ها سرمایه گذاری کنن.

دیگه لازم نیست برای دریافت وام به انک مراجعه کنین و میتونین برای جذب سرمایه یا حمایت مستقیما از سرمایه گذاران یا کاربران درخواست کنین.

مزایای بالقوه فین تک

فین تک یا فناوری مالی راه های خیلی متفاوتی رو برای اداره کسب و کارهای مالی فراهم کرده. البته این به معنی از بین رفتن بانکداری سنتی نیست و در حالی که این گزینه ها همچنان در دسترس کاربران قرار دارد، بسیاری از مشتریان به دلیل راحتی بیشتر از راهکارهای فین تک استقبال می کنن.

هم بانکداری سنتی و هم خدمات مالی مبتنی بر فناوری، تجربه مشتری فوق العاده خوبی رو با خدمات مالی یا محصولات مالی خودشون به ارمغان میارن. در ادامه به 9 مورد از مهمترین مزایایی که فین تک با خودش به همراه میاره اشاره کردیم.

1. خدمات مشتری و درآمد

فین تک با افزایش کارایی و بهروری، کیفیت خدمات دهی موسسات مالی سنتی رو بهبود میده. از اونجایی که بانک ها و اتحادیه های اعتباری در مسیر ارائه خدمات، کسب و کارهای FinTech رو به عنوان دوست خودشون به حساب میارن تا فروشنده، امکان ایجاد فرصت های بیشتر فراهم میشه.

علاوه بر این، با ارائه خدمات بهتر و مدرن تر، نرخ حفظ مشتریان شرکت ها بدون شک افزایش پیدا می کنه و در نتیجه کسب و کارها شاهد افزایش درآمد خودشون هستن.

2. کاهش هزینه ها

وقتی از فناوری های جدید استفاده می کنین، احتمالا فکر می کنین که هزینه های زیادی رو به شما تحمیل می کنه، اما این طرز فکر لزوما درست نیستش. در واقع این موضوع در حوزه FinTech صادق نیستش.

شرکت های فین تک راهکارهایی رو ارائه میدن که به کاهش هزینه های کلی شما هم کمک می کنن. ترکیب پرداخت های فیزیکی و دیجیتالی و ادغام کارت های بانکی و شناسه های مشتری با استفاده از فین تک یک پلتفرم تلفیقی رو در دسترس مشتریان قرار داده.

میشه گفت مزیت اصلی فین تک برای کسب و کارها، در واقع روش های جایگزین و به مراتب راحت تر انجام تراکنش ها و همچنین بودجه محدود برای بهره گیری از فین تک هستش. این فناوری ها به کسب و کارها اجازه میدن تا بدون پرداخت کارمزدهای سنگین، پول رو از حساب های خودشون و به صورت ارزهای مختلف جابجا کنن. قدرت اصلی فناوری مالی در راحتیه نه هزینه.

3. راحتی بیشتر

همونطور که گفته شد، حوزه فین تک بیشتر در مورد راحتی است تا صرف هزینه. نرم افزار فین تک در کسب و کارها شیوه ای راحت برای اداره یک کسب و کار بانکی رو فراهم می کنه. شرکت ها برای ارائه تجربه مشتری بهتر و قابل اعتماد به کاربرهای خودشون از فین تک استفاده می کنن.

بلاک چین، هوش مصنوعی، اینترنت اشیا، یادگیری ماشین و چندین فناوری دیگه از جمله تکنولوژی هایی هستن که فین تک رو قدرتمند می کنن و در سال های آینده تاثیرات حتی بیشتری روی فین تک میذارن.

فین تک امکان انجام اکثر فرآیندهای مالی و کسب و کارها رو به راحتی لمس نمایشگر گوشی یا سایر دستگاه های هوشمند میسر کرده. ما شاهد این بودیم که کسب و کارهای بانکی و شرکت های بیمه در شرایط نامساعد زمانی با ارائه تکنولوژی های پیشرفته و جدید، شکوفا شدن.

4. سرعت

وقتی مشتری برای درخواست وام به صورت آنلاین درخواست میده، این درخواست باید توسط وام دهنده های دیجیتالی تایید بشه و در همون روز وام مورد نظر به کاربر ارائه میشه. این شیوه دریافت وام فقط به لطف نوآوری فین تک میسر شده. اگر به وام کوتاه مدت نیاز دارین، با فین تک روند دریافت وام خیلی ساده تره.

شما به راحتی میتونین خیلی از وام دهنده ها رو به صورت آنلاین شناسایی کنین و به خدمات سریعی که توسط اونها ارائه میشه دسترسی پیدا کنین. بانک های سنتی احتمالا مزایای مشابهی رو به شما ارائه نمیدن و در بهترین حالت ممکنه چند ماه برای دریافت وامتون معطل بشین. فین تک روشی هوشمند، کارآمد، راحت و سریع هستش و به همین دلیل اکثر کسب و کارها FinTech رو به بانکداری سنتی ترجیح میدن.

5. نرخ تایید سریع تر

نرخ تایید یک عامل تعیین کننده هستش که اکثر سیستم های بانکی باید اون رو بهبود بدن. اما با پیدایش فین تک، این فرآیند خیلی آسان تر شده و همونطوری که گفته شد، درخواست، تایید و دریافت وام عملا در یک روز میسر هستش. اطلاعات مشتریان با سرعت بالایی پردازش میشه و اونها میتونن به انواع خدمات مالی مورد نیاز خودشون دسترسی داشته باشن.

این پردازش فوق العاده سریع به لطف بهره گیری از هوش مصنوعی در حوزه بانکداری میسر شده و سرعت بررسی و پردازش اطلاعات به مراتب سریع تری نسبت به انسان رو ارائه میده.

6. مشاوران رباتی

مشاوره رباتی یکی از مهمترین و جدیدترین بخش های فین تک هستش. شرکت هایی که این خدمات رو ارائه میدن، با طرح سوالات خاصی از مشتریان و با بهره گیری از الگوریتم های تخصصی، یک استراتژی سرمایه گذاری شخصی سازی شده رو طراحی می کنن.

معمولا وقتی که سرمایه گذاری رو شروع می کنین، حداقل سپرده ای برای افتتاح حساب وجود نداره و مشاورین میتونن دارایی های با ارزش پایین رو انتخاب کنن. بعدا بسته به دارایی هایی که ارائه میدین یا میخواین از اونها نگهداری کنین، میتونین هزینه خدمات رو بپردازین. هیچ کارمزد اضافی برای تخصیص دارایی نیاز نیست. مشاوره رباتی همچنین یکی از ساده ترین راه های برنامه ریزی سرمایه گذاری یا بانکداری در آینده به حساب میاد.

این مشاوران رباتی به صورت آنلاین در دسترس هستن. مشاوران رباتی مختلفی وجود داره که میتونین از بین اونها انتخاب کنین. بعضی از مشاورین برای شروع به تعهد اولیه (سرمایه گذاری) بیشتری نیاز دارن. با این حال، خیلی از مشاورین به شما اجازه میدن تا با سپرده کمتری حسابتون رو ایجاد کنین و بقیه کارها رو خودشون انجام میدن.

استفاده از این راهکار به تلاش خاصی نیاز نداره و پلن سرمایه گذاری اختصاصیتون با توجه به بازه زمانی دلخواه و میزان تحمل ریسکی که دارین طراحی میشه. برای مدیریت و برنامه ریزی میشه از یک الگوریتم استفاده کرد.

7. کارایی

یکی از ناگفته هایی که در مورد تکنولوژی فین تک وجود داره، کارایی بالای اون هست که در کنار مزایای دیگه اون قرار می گیره. در واقع فین تک رو به خاطر افزایش کارایی فرآیندها میشناسن. وقتی از فناوری استفاده می کنین، کارایی شما خود به خود بالاتره، چرا که این فناوری میتونه خدمات خیلی خاصی رو ارائه بده.

در فین تک اتوماسیون به هیچ نیروی انسانی نیاز نداره و به همین دلیل سطح بالایی از تخصص رو ارائه میده که نتیجه اون کارایی و کیفیت فوق العاده بالای خدمات هستش. فین تک به یک شرکت اجازه میده تا همزمان سریع و چابک باشه. فین تک به شما اجازه میده تا به دلایل مختلف روی راه حل ها سرمایه گذاری کنین که نتیجه در تمام موارد مشخصه؛ بهبود کارایی و مدیریت زمان.

8. انتظارات مالی، حاکمیتی، مدیریت ریسک و انطباق

FinTech چیزی نیستش که توسط یک کارآفرین ارائه شده باشه. امروزه فین تک توسط همه کسانی که از اون استفاده می کنن پذیرفته شده. اقدامات نظارتی موجود کارآمد بودن دارایی، مقررات، مهارت های مدیریت ریسک و انطباق رو تضمین می کنن. اینطوری خطرات شبکه ایمنی دولت و آسیب های احتمالی به مشتریان کاهش پیدا می کنه.

9. امنیت پیشرفته

متاسفانه یکی از بزرگترین دلایل عدم استفاده از FinTech بحث امنیت هستش. علیرغم مزایای فین تک، هنوز برای همه روشن نشده که این فناوری چطور سطح بالایی از امنیت رو ارائه میده. اگر صاحب یک شرکت فین تک هستین که در زمینه امنیت تخصص بالایی ندارین، احتمالا یک قدم بیشتر از بقیه به نابودی نزدیک هستین. یک شکاف امنیتی، نفوذ امنیت سایبری یا سرقت اطلاعات کافیه تا شما رو به مرز نابودی بکشونه.

کسب و کارهای کوچک تر ممکنه فاقد منابع مالی و انسانی لازم برای مقابله با پیامدهای این شکاف امنیتی باشند. در نتیجه، شرکت های فین تک اغلب سرمایه گذاری قابل توجهی رو در زیرساخت های امنیتی آنلاین و آفلاین خودشون انجام میدن. به همین دلیل مشتری ها میتونن مطمئن باشن که اطلاعات اونها در امنیت قرار داره.

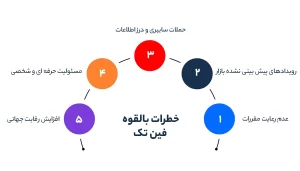

خطرات بالقوه فین تک

فین تک راحتی، انعطاف پذیری و سرعت فوق العاده خدمات رو در بخشی که قبلا تحت سلطه موسسات و فرآیندهای سنتی بود ارائه میده. به لطف محصولات برتر و خدمات سریع تر، انتظارات بازار به سرعت تغییر کرده و سطح انتظار جدیدی برای تجربه های ارائه شده توسط محصولات مالی به وجود اومده. اما صنعتی که در اون امنیت و مسئولیت پذیری از اهمیت فوق العاده بالایی برخورداره، نه تنها هیچ فعالیتی بدون ریسک امکان پذیر نیست بلکه ریسک های زیادی هم وجود داره. در این بخش 5 مورد از ریسک های جدی تهدید کننده خدمات فین تک رو بررسی می کنیم.

1) عدم رعایت مقررات

از نظر مقررات و انطباق با قوانین، تمرکز اصلی در صنعت فین تک بدون شک روی ریسک معطوف شده. قانون گذارها و تنظیم کننده های مقررات باید مطمئن باشن که شرکت های فین تک به درستی ریسک ها رو در نظر می گیرن و اقداماتی رو طبق دستورات برای کاهش ریسک انجام میدن. با این حال، دامنه نظارتی در بسیاری از حوزه های قضایی نمیتونه با سرعت تغییرات تکنولوژیک هماهنگ بشه.

برای خیلی از تیم های فین تک، این یعنی الزامات نظارتی به سرعت در حال تغییر هستن و استانداردسازی فرآیندهای انطابق پذیری خیلی دشوار میشه. اگرچه خیلی از فین تک ها به اندازه موسسات مالی سنتی تحت نظارت و مقررات شدید قرار ندارن، اما مقرراتی مثل GDPR و PSD2 الزامات روشنی رو برای حفاظت از داده ها و ایمن سازی زیرساخت های سیستم تعیین می کنن که روی شرکت های اروپایی فعال در صنعت فین تک تاثیرات گسترده تری داره.

حوزه های قضایی ملی مثل FCA در بریتانیا، AMF و ACPR در فرانسه و BaFin در آلمان و SEC و CFTC در آمریکا اغلب یک لایه نظارتی اضافی رو با پیامدهایی مشخص برای فین تک ها رو تعیین کردن. اگر این مقررات به دقت رعایت نشه، شرکت ها در معرض خطر جرم نقض قوانین، جریمه های سنگین و از دست دادن اعتبار خودشون در بازار میشن.

2) رویدادهای پیش بینی نشده بازار

هئیت ثبات مالی این موضوع رو خیلی خلاصه بیان کرده؛ سیستم مالی میتونه نسبت به اخبار بیش از حد واکنش نشون بده. رویدادهای غیر قابل پیش بینی بازار یک ریسک عملیاتی گسترده هستن و علت اون هم دقیقا همین غیر قابل پیش بینی بودن اونها هستش. واکنش بیش از حد به دنبال یک رویداد ناگهانی بازار میتونه منجر به مشکلات جدی نقدینگی و پرداخت بدهی برای فین تک ها و همینطور موسسات مالی بشه.

سرایت چرخه ای، نوسانات بیش از حد و بسیاری از عوامل خطر دیگه هم میتونن در بازار ظاهر بشن و در خدمات فین تک اختلال ایجاد کنن. در هر کدوم از این موارد، تیم های عملیاتی و پشتیبانی مشتری مجبورن به صورت مستقل فکر و پاسخ های سریع و موقتی رو فراهم کنن. از اونجایی که ارتباط سریع و مناسب با مشتری یک الزام مطلق به حساب میاد، برنامه ریزی اضطراری معمولا در شرایط پاسخگویی مناسبی نداره.

3) حملات سایبری و درز اطلاعات

یکی از اشکالات عمده FinTech اینه که میتونه به طور فعال به سیستم ها و بازارهای مالی موجود کمک کنه. هر چقدر سیستم های بیشتری توسط فین تک به هم متصل بشن، احتمال وقوع حملات سایبری هم بیشتر میشه. با تنوع مدل های کسب و کار و عملیات در فین تک، هیچ زیرساخت امنیت سایبری جامع که برای همه مناسب باشه عملا وجود نداره.

استخدام تیم های با تجربه مدیریت ریسک سایبری و امنیت فناوری اطلاعات برای اطمینان از شناسایی و کاهش عوامل خطرساز نفوذ به امنیت سایبری حیاتی هستش. با این حال، حتی با داشتن دارایی های امنیتی مناسب، باز هم نگرانی روزمره رهبران عملیات فین تک در خصوص رویدادهای سایبری از بین نمیره. درست مثل رویدادهای بازار، هر تهدید سایبری نیازمند پاسخ سریع و حساب شده تیم های عملیاتی هستش. هر گونه خطای ایجاد شده در فرآیند ممکنه هزینه های فوق العاده سنگینی رو به جا بذاره.

4) مسئولیت حرفه ای و شخصی

در نهایت، اکثر فین تک ها خدمات مالی رو ارائه میدن یا اونها رو فعال می کنن. این یعنی شرکت در معرض سهل انگاری، خطاهای خدمات دهی، تقلب و چندین خطر رایج دیگه مرتبط با خدمات مالی قرار داره. FinTech هایی که محصولات مالی کاملا جدید رو از طریق مدل های خدماتی جدید و نوآورانه ارائه میدن، به خصوص بیشتری از بقیه در معرض خطر قرار دارن تا به عدم انجام مسئولیت حرفه ای خودشون متهم بشن.

در بسیاری از مواقع مشکل از ناسازگاریه. شرکت های FinTech اغلب از ظرفیت عملیاتی خودشون پیشی می گیرن و در استانداردسازی فرآیندهای عملیات جدید شکست میخورن. این موضوع خطاهای بیشتری رو به دنبال داره. از طرف دیگه، مصرف کننده ها در معرض استفاده از اپلیکیشن های فین تک با ویژگی های امنیتی ضعیف قرار می گیرن و چون اقدامات پیشگیرانه رو برای محافظت از خود، داده ها و پولشون انجام نمیدن، ممکنه متحمل ضررهای قابل توجهی بشن.

5) افزایش رقابت جهانی

از گذشته موسسات مالی توسط شرایط ملی بازارهای مربوط به خودشون محافظت شدن. در هر حوزه قضایی ملی مجموعه ای از شرایط و مقررات مالی ظریف وجود داره که موسسات مالی سازگار رو با خدمات متناسب با نیازهای محلی در دسترس مشتریان قرار میده. با این حال، در سال های اخیر به دلیل افزایش سریع شرکت های FinTech که راهکارهای مالی در سطح جهانی رو ارائه میدن، این مرزهای ملی به سرعت از بین رفتن.

در نتیجه، نهاد مالی به ناچار یا باید با بازیگران چابک فین تکی رقابت کنه یا نحوه همکاری و مشارکت با اونها رو یاد بگیره. این جو سنت در مقابل چابکی یک افق رقابتی جدید رو در سراسر جهان ایجاد کرده و بازیکنانی که میخوان در رقابت فین تک پیروز بشن باید اتحادهای استراتژیک خودشون رو هوشمندانه انتخاب کنن. در مورد خیلی از فین تک ها، جستجوی اتحادهای ثالث شامل گزینه های مالی سنتی یا موارد دیگه، یک متغیر اختیاری به حساب نمیاد. در واقع مدل های کسب و کار این دسته از فین تک ها به این انتخاب بستگی داره.

فشار اضافی رقابت و نیاز به برقراری تعامل با خدمات و مشارکت های ثالث، به نوعی منابع ریسک عملیاتی هستن که ممکنه تیم های عملیاتی رو در معرض خطر قرار بده.

FinTech تا چه حدی امن است؟

از زمان ورود شبکه های اجتماعی به زندگی روزمره ما، حتما متوجه شدین که مردم خیلی راحت موقعیت مکانی خودشون رو به صورت آنلاین ارائه میدن یا سرویس های مختلف پیشنهادهایی رو پیرامون موقعیت مکانی فعلی به شما ارائه می کنن.

خیلی ساده موقعیت مکانی شما توسط چشم های زیادی در حال رصد شدن هستش. به طور مشابه، تقریبا تمام راهکارهای فین تک جمع آوری اطلاعات خصوصی مشتری برای ایجاد بینش مالی مفید رو شامل میشه. داده های خصوصی مشتری هم برای پیش بینی بهتر نیازهای مشتریان و ارائه تجربه کاربری بهتر جمع آوری میشه.

در چنین شرایطی این سوال مطرح میشه که آیا شرکت های FinTech میتونن تجربه بهتری رو به مشتری ارائه بدن و در عین حال از اونها در برابر تهدیدات سایبری محافظت کنن؟ شرکت های فین تک با استفاده از فناوری، به طور فزاینده ای کنترل بیشتری روی اطلاعات و داده های مالی مشتریان خودشون پیدا می کنن.

برای کاهش خطرات، تعداد شرکت هایی که برای حافظت بالاتر از راهکارهایی مثل احراز هویت چند مرحله ای، رمزهای عبور یکبار مصرف و موارد دیگه استفاده می کنن، روز به روز بیشتر میشه. با رشد سریع محبوبیت راه حل های فین تک، صنایع خدمات مالی به یکی از اهداف اصلی جرایم سایبری تبدیل شدن.

چالشی که اکثر شرکت های فین تک مثل سایر موسسات مالی با اون روبرو هستن اینه که چطور داده های مشتری رو ایمن نگه دارن. ارائه دهندگان فین تک باید بیشتر روی مدیریت ریسک تمرکز و اطمینان حاصل کنن که کسب و کار فین تک به اندازه کافی ایمن هستش. اینطوری میتونن خدمات بانکی و مالی ایمن و قابل اطمینانی رو به مشتریان خودشون ارائه بدن.

چرا صنعت FinTech اهمیت دارد؟

نقش فین تک ها در جامعه به ویژه با شیوع کرونا بیش از هر زمان دیگه ای حیاتی شد. چه سیستم های پرداخت آنلاین مثل PayPal و Square و چه برنامه های معاملات سهام مثل Robinhood و Acorns، به طور گسترده ای توسط مردم استفاده شدن. انتظار میره میزان پذیرش فین تک برای دسترسی به خدمات مالی با سرعت بیشتری گسترش پیدا کنه. در این بخش به 5 دلیل اهمیت صنعت فین تک اشاره می کنیم.

1. ایجاد شمول مالی

فین تک میتونه در همه جا و توسط هر کسی استفاده بشه. این یعنی افرادی که قبلا هرگز از خدمات مالی استفاده نکرده بودن هم میتونن به راحتی به فین تک دسترسی داشته باشن. قاره هایی مثل آفریقا به ویژه از فین تک سود می برن چرا که ارائه دهنده های فین تک نحوه مدیریت پول در آن مناطق را متحول می کنن. شرکت های فین تک از طریق ایجاد دسترسی به خدمات مالی اولیه مثل پرداخت با موبایل و کیف های الکترونیکی، مردم رو از فقر خلاص و از لحاظ مالی دنیایی فراگیرتر رو ایجاد می کنن. برای مثال یکی از شرکت ها تحت عنوان M-Pesa در حال حاضر 194 هزار خانوار یا 2 درصد از خانوارهای کنیا رو از فقر نجات داده.

2. یک گزینه مقرون به صرفه تر

شرکت های فین تک اغلب میتونن یک راهکار مشابه رو با قیمت پایین تر از موسسات مالی سنتی ارائه بدن. با استفاده از فناوری خودکارسازی وظایف، شرکت های فین تک به پرسنل کمتری نیاز دارن. اونها همچنین نیازی به شعبه های فیزیکی ندارن و به طور کلی هزینه های سربار نسبتا کمی دارن. این موضوع به نفع استفاده کنندگان فین تک هستش. امروز میتونین حساب های بانکی رو بدون کارمزد افتتاح کنین و به اپلیکیشن های معاملات سهام بدون کارمزد دسترسی داشته باشین. این یعنی کاربر هم در هزینه های خودش صرفه جویی می کنه.

3. ایمنی و امنیت

اگرچه بعضی ها معتقدن خدمات فین تک به خصوص در حوزه امنیت قابل اعتماد نیستن، اما این موضوع صحت نداره. در واقع این بانک ها و موسسات مالی سنتی هستن که به دلیل سرعت عمل پایینشون در به کارگیری آخرین فناوری و اقدامات امنیت سایبری بیشتر در معرض چالش های امنیتی قرار دارن. شرکت های فین تک اطمینان میدن که هر تراکنشی که در پلتفرمشون انجام میشه محافظت شده هستش.

این محافظت در خصوص تمام داده های مشتری و اطلاعات شخصی اونها هم صادقه. در واقع خیلی از فین تک ها ویژگی های انقلابی رو برای محافظت از کاربران معرفی کردن. اعلان هزینه های فوری و امنیت مبتنی بر موقعیت مکانی از جمله ویژگی های نوآورانه فین تک هستش.

4. توانمندسازی کسب و کارهای کوچک

در گذشته وقتی از به کارگیری آخرین ابزارهای تکنولوژیکی و مالی میشه، کسب و کارهای بزرگ عموما برتری داشتن. اما امروزه این موضوع دیگه صادق نیستش. امروزه حتی یک فرد هم میتونه از ابزارهایی که قبلا فقط در دسترس شرکت های بزرگ بود استفاده کنه. محصولات نوآورانه فین تک به کسب و کارهای کوچک اجازه میده تا خدماتشون رو گسترش بدن و با کارایی و مقیاس بیشتری فعالیت کنن.

5. بهبود توانایی مالی

چه در امور مالی شخصی و چه سرمایه گذاری، فین تک نحوه مدیریت پول رو تسهیل می کنه. استارتاپ های انقلابی مثل Robinhood و Chime نه تنها در حال ساختن آینده ابزارهای مالی هستن، بلکه آموزش و سواد مالی رو هم ارتقا میدن. بهبود سواد مالی مردم باعث میشه تا افراد بیشتری بدهی خودشون رو کاهش بدن و ارزش بودجه بندی، پس انداز و اهمیت سرمایه گذاری برای آینده رو درک کنن.

آینده فین تک چگونه است؟

هیچ کس به طور قطع نمیدونه فین تک چه نوآوری هایی رو در آینده معرفی می کنه. اما کاهش نرخ بهره و روند نزولی اقتصاد به دلیل همه گیری کرونا باعث شده تا فرضیات اولیه در خصوص آینده نزدیکِ صنعت فین تک تغییر کنن.

فین تک ها هم مثل مشتریانشان با مشکلات مالی مواجه شدن. خیلی از شرکت ها مجبور به تعدیل کارکنان یا اعطای مرخصی اجباری شدن و بعضی دیگه هم برای تامین سرمایه توسط سرمایه گذاران، جلسات فوری برگزار کردن. اما در عین حال، تقاضا برای فین تک احتمالا هیچوقت بالاتر از میزان فعلی نبوده.

کسب و کارها و مشتریان بانکی برای مدیریت معیشت مالی خودشون، به طور فزاینده ای به فناوری تکیه کردن. بر اساس پیش بینی ها، پس از فروکش کردن کرونا و بهبود اقتصادی، فرصت های جدیدی رو برای فین تک ها به همراه میاره. این موضوع به ویژه در محیط کسب و کاری که خودش رو خیلی سریع و کامل با خدمات مالی دیجیتال و تجارت الکترونیکی سازگار کرده، بیشتر از سایر بخش ها مشاهده میشه.

ترندهای بزرگ تر و بلندمدت برای اینده فین تک تقریبا تغییری نکردن. ادغام، مشارکت و ادامه همکاری بین بانک های قدیمی و فین تک ها به نظر خیلی زود اتفاق میفته. احتمالا شرکت های بیشتری راه اندازی میشن که خدمات درخشان و با ارزشی رو در حوزه بلاک چین، ارزهای دیجیتال، هوش مصنوعی و تراکنش های همتا به همتا ارائه میدن.

فین تک رسما به یک بازیگر اصلی در اقتصاد جهانی، چشم اندازه کسب و کار و ساختار جامعه مدرن تبدیل شده. این حوزه گسترده به سرعت در حال رشد هستش و به نظر میرسه تا مدت ها از بین نمیره.

فین تک های معروف ایرانی

- زرین پال

- فناپ

- آپ

- بیمیتو

- ایران رنتر

- نوبیتکس

- فینووا

سوالات متداول

فین تک چیه؟

فین تک یعنی ارائه خدمات مالی به صورت آنلاین به کسب و کارها و مصرف کننده های شخصی. هر شرکتی که خدمات مالی خودش شامل اپلیکیشن های پرداخت موبایل و کریپتوکارنسی رو از طریق نرم افزار یا سایر تکنولوژی ها ارائه میده در این حوزه قرار می گیره.

مشتریان فین تک چه کسانی هستن؟

مشتریان فین تک به طور کلی به دو دسته مصرف کننده یا B2C و تجاری یا B2B تقسیم میشن. تمام کاربرانی که از اپلیکیشن ها و پلتفرم های اینترنتی برای جابجایی، مدیریت و سرمایه گذاری پول استفاده می کنن و کسب و کارهایی که خدمات سرمایه گذاری ارائه میدن از جمله مشتریان فین تک هستن.

چرا فین تک مهمه؟

فین تک دسترس پذیری فوق العاده ای داره و توانایی و سواد مالی افراد رو بهبود میده. فین تک میتونه از کسب و کارهای کوچک حمایت کنه و برای اموری مثل جابجایی، تبدیل یا سرمایه گذاری پول هزینه های کمتری رو به مشتریان تحمیل کنه.

4 پاسخ

سلام وقتتون بخیر مقالتون خیلی خوب و مفید بود سپاسگزارم

سلام وقت شما هم بخیر

خواهش میکنم امیدوارم تونسته باشیم کمکی بکنیم

با عرض سلام و ادب خدمت شما

بسیار مقاله پر و مفیدی در مورد fintech دارین

بسیار متشکرم من خیلی از شما یاد گرفتم

امیدوارم که موفق باشید

سلام ممنونم

خواهش میکنم خوشحالیم که در کنار شما بودیم